◆毎月分配型の投資信託運用格言

◆インデックス長期投資は絶対するな!

◆投資初心者を抜けだせ!

★<全員プレゼント企画>米国REITシステムトレードTOOL

★<全員プレゼント企画>米国REIT買い時押し目判断TOOL

07/28 07:05 のりたマガジン配信完了

==>上値が重いダウが下落でも実はイケイケ?

|

インデックス長期投資 コスト優先主義は間違い |

| >>初めての方 |

投資信託は毎月分配の助けを借りてタイミング投資のレベルUPしてね@

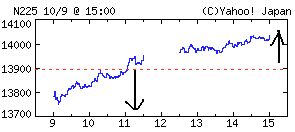

日経平均、かなり上げてますね!

午前中、かなり下げていたはずですが。

ビックリですね。

下げた値幅分、プラス方向に。

最近、こんなのばっかりですね。

日経先物や株で大損した人がいるかもね(^_^;

まずは、投資信託の確認。

| 基準価額 | 取得平均 | 単価損益 | 前日比 | 購入来 騰落率 |

||

| DIAM J-REITオープン(毎月決算コース)(オーナーズ・インカム) | 6,127 | 6,179 | -52 | 145 | 2.42% | -0.84% |

| 6/28 現在、保有している投資信託はありませんm(__)m | ||||||

| (本日時点)保有投資信託の総損益→ | -0.84% | |||||

| ※以下は、売却銘柄。しばらく監視。 | ||||||

| ネット証券専用ファンドシリーズ 新興市場日本株 レアル型 | 13,706 | - | - | 129 | 0.95% | |

| 三井住友・アジア・オセアニア好配当株式 『愛称 : 椰子の実』 | 6,961 | - | - | 26 | 0.37% | |

| ラサール・グローバルREITファンド(毎月分配型) | 3,701 | - | - | -13 | -0.35% | |

| フィデリティ・USリート・ファンドB(為替ヘッジなし) | 5,255 | - | - | -38 | -0.72% | |

| 野村米国ハイ・イールド債券投信(豪ドルコース)毎月分配型 | 10,720 | - | - | -4 | -0.04% | |

| 米国高利回り社債・ブラジル・レアルファンド(毎月決算型) | 8,004 | - | - | 22 | 0.28% | |

| 野村米国ハイ・イールド債券投信(ブラジルレアルコース)毎月分配型 | 7,804 | - | - | 3 | 0.04% | |

※取得平均は、手数料込み。

※取得平均は特別分配による返還分は、マイナスしていません。当初購入価格のままです。

※元本騰落率は、過去に受け取った分配金は含まれません。

※私が保有している銘柄は私のスタイルに合わせたもので万人にススメているものではありません。

※購入来騰落率は、基準価格の損益と配当実績を考慮したものです。

購入時期により、差が出るため単純比較はできません。

J-REIT、かなり戻しましたね。

その他は、円安の影響でしょうか。

プラス、マイナスもまぁまぁのところ。

J-REITの価格。

毎日確認しますが、本当は見たくないのですよね。

私は、

基準価額を毎日チェックするように推奨しています。

値動きがどんな要因か分かる。

しかし、ある程度経験を積むとある程度の動きが分かるようになります。

動きがわかるというか、

タイミング購入したときに、どこまで上昇するかを想定するので経過時間も大体想定します。

経過時間が長いと思っているのに、

毎日チェックするのは面倒なのです。

ただそれだけ。

毎日、載せてるのはブログ読者の初心者向けですね。

今回、タイミング購入について話しました。

投資をする上で、安く買うことは絶対です。

買うときには、そこから上昇するかを想定します。

理由がしっかりしていると、購入時点でどこまで上昇するかを予想できるのです。

何を言っているか良く分からない人も多いかと思います。(^_^:

タイミング購入というのは、

買ったときに売るタイミングも考えるということです。

とはいえ、毎月分配型なら勝手に利益確定してくれますから、

意外と売るタイミングを逃しても、イケちゃうのですよね。

毎月分配型の助けを借りながら、

投資レベルを上げていくというのをやってみてくださいね!

明日も幸せでありますように。

※投資は、自己責任でお願いします。

★気になったらブックマークやシェアしてくださると嬉しいです♪

ページ後方でこの記事へコメントを残すことが出来ます。

スポンサードリンク

こんにちは、しろたんズです。

今日のモーニングスター記事。

http://www.morningstar.co.jp/fund/analyst/2013/4q/MFA120131010.html

誰かのまわしものかと思うような(苦笑)内容でした。

この記事を要約すると「毎月分配を買っている日本人は、複利の効果を理解してない」ということですよね?

そして、毎月分配型への流入が続いている「事実」に向き合っていない。

毎度のコトながら、すごーく素朴な疑問ですが、

このデータを素直に見たとき、そもそも米国投資家と日本投資家で

投資に求めるものが違うのでは?という見方もできると思います。

物事は需要と供給のバランスで成り立っています。

米国は「毎月現金を受け取ることにあまり意味を感じない」投資家が多く、

日本は「毎月現金を受け取ることに意味を感じている」投資家がたくさんいる。

この比較で言えることはそれだけです。

長期雇用で安定収入のある「フツウの」会社員が多い、日本ならではの性向であるとも言えるのではないでしょうか。

この比較表で「複利の原理をわかっていない」という結論になるのがよくわからない。

それに、AKB48で誰を好きかなんてその人の自由じゃないですか。

「AKB48なら△△が王道だ!●●を好きな人は冷静になってよく考えてみろ」って言われたら、「ハァ?」ですよね(笑)。

「イヤイヤ、今日本としては大島でなく指原らしいです(笑)」という感じ?

さらに「マイホーム購入費用の一部に充てるなど」のくだりは全く意味不明。

必要な金は絶対減らしてはいけないんですから投信なんかにいれちゃダメです!

家を買うときに市場が暴落して、基準価格が半額になっていたらどうするんですか!(ブルブル)

毎月分配金をローン返済に充てる、というなら、まだ理解できる。

以前、教育資金を投信(当然無分配インデックスで)で積み立て、という記事も見かけたことがあるのですが、たとえ10年後でも20年後でも、確実に支出が想定されるのなら、元本保証で万一の備えもある学資保険などで地道に積み立てすべきだと思います…。

あまりに怖い話だったので、書かずにいられず…。

お騒がせでスミマセン。

相変わらずいうことは同じですね。

なぜ、裏にあるメリットに気づかない?

なぜ、流動性資産で複利が成り立つのか。(=_=)

よく見ると1位が毎月分配型ですよね。(^_^)

正直、ビックリしました。米国人も分かっている人は分かっている?

> 「イヤイヤ、今日本としては大島でなく指原らしいです(笑)」という感じ?

これいいですね!

さっしー頑張れ!(^_^)/

> 確実に支出が想定されるのなら、元本保証で万一の備えもある学資保険などで地道に積み立てすべきだと思います…。

その通りですね!

FPよりヒドイかも。

江黒 博樹ってだれ?(^^;

分析ばかりで投資なんかで儲けて無さそうなよくいるアナリストですね。

> あまりに怖い話だったので、書かずにいられず…。

本当に怖いですね。

モーニングスターの朝倉さん自体。毎月分配型を否定していますね。

評価する立場なのに中立でない・・・といつも腹が立ちます。(^_^;

記事の偏りを見ると悲しいですね。

こんにちは、しろたんズです。

よくよく記事を読み返してみると、私が思うほど穿った話ではないようでした(汗)。

先走りまして大変失礼しました。

でも、オブラートに包みながらも、毎月分配型をちくっと刺しているところがいやらしい(笑)。

無分配で押し通すよりも「分配頻度の低い」方がいい、という方が聞こえがいいとの判断でしょうか?

はじめまして、しろたんズさん。

っていうか、何故この手の人たちはプラスのリターンのみを仮定して「複利効果はすごい」を言うのでしょうね?そして申し訳程度にマイナスには注意が必要だが長期で上昇を待てるのであれば問題ないみたいな書き方をするんでしょうね?本当に20年後は上昇してますか???

プラス成長しかしないのであれば絶対に無分配型がいいですよ。でも現実はプラスもあればマイナスもある、だから分配型に投資することにもメリットが出てくるんですよね。何よりモーニングスター自体がそんなに分配型が嫌いなら分配型ファンドに5つ星付けなければいいのにって思ってしまいます。

NISAこそ分配型に投資すべきだと思いますが・・・。あくまでも個人的見解ですが。

毎月分配型の方が圧倒的にメジャーなのに向き合っていない方が多いですね。何故毎月分配型なのかを考えていないのと、長期運用による複利効果こそが最強と信じて疑わないからでしょうね。別に無分配が悪いわけではないし、私も無分配を持っていた時期もありますし今でももう少し余裕資金があれば無分配は持ちたいですが、偏った考えは危ないです。(こんなこと書いただけで、無分配ブロガーさんは毎月分配型派だと攻撃してきたりします。もう狂気の沙汰です。無分配を持っていたとか持っていることを無視して・・・。)

今は会社の昼休み中なので夜にもう少し詳しいものコメントします。

早く仕事が終わったので・・・。私なりの記事に対する反論。

1つ目、特別分配なら非課税受けられないよ。そんな可能性を言い出したら、無分配だってNISAで運用するなら購入時よりNISA終了時点での基準価額が高騰していないと非課税の恩恵はないよ。分配型も同じだけど・・・。

2つ目、再投資したら100万円超えてしまう。無分配だっていつ分配するか分からないよ。「結い2101」も「STMインデックス」も分配したし、絶対無分配っていうファンドはないから、インデックスでも分配する可能性があるから同じ。無分配の人は再投資にしているはずだから全く同じことが起こりえる。

>こうした制約があることから、長期にわたり分配金を継続的に再投資したい投資家にとってNISAは使い勝手がよいとは言えない。

この文章、意味不明???分配金もらうのは良いってこと?

3つ目、NISAでは購入時とNISA終了時の基準価額が重要なのだが、無分配だと複利で基準価額は購入時より絶対高くなるって言い切れるの???

あくまでも慎重になるべき理由だからダメとは言ってないって言われたら、そうなんですけど・・・。

無分配の場合、購入時よりNISA終了時の基準価額が高くないとNISAの意味がない一発勝負になる。(無分配インデックス長期運用の方は、高騰しても売却しないだろうから)

毎月分配型は120回勝負ができる。

> 無分配で押し通すよりも「分配頻度の低い」方がいい、という方が聞こえがいいとの判断でしょうか?

でも、4回分配で複利効果を主張されてもね。(^^;

> っていうか、何故この手の人たちはプラスのリターンのみを仮定して「複利効果はすごい」を言うのでしょうね?

この件は、インデックス長期投資家に言っても理解してくれません。「これだけが頼みの綱」だそうです。神頼みですね。短い人生。流動性資産の複利効果なんてどれだけ増えることか・・・。インデックス長期投資の複利効果はたいしたことありません。(^_^)

>分配型が嫌いなら分配型ファンドに5つ星付けなければいいのにって思ってしまいます。

5つ星があるのですね!星はまったく意識したことなかったので。

モーニングスターで表彰することがありますが、あまり納得できない。朝倉さんが決めてるのかな。

> NISAこそ分配型に投資すべきだと思いますが・・・。あくまでも個人的見解ですが。

私も勝手にそう思っております。(^_^)

全て同意です。(^_^)

結局、いかに制度がフル活用できるかの話であって、いかに儲けるかの話ではないのですよね。

フル活用しようと思っても、恩恵が受けられるかどうかとは関係ないですが。

長期投資家は、本当に儲けたいと思っているのか・・・。

こんにちは、しろたんズです。

こーいちさん、フォローありがとうございます。

NISA活用の記事をみていつも思うことなのですが、抽象的な話じゃなくて「出口設定」のしかたを具体的に示してくれると、初心者が分かりやすいし、必要以上に不安をあおらないと思うのです。

特にNISAは期限付きだし、現金化することによって恩恵が受けられる制度なので、割り切ってできる気がします。

運用商品は株でもETFでも無分配投信でも分配投信でも、正直何でもよいのです。

例えば、100万円を5年間ずっと年利10%で複利運用できた、と仮定すると、1,610,510円になります。

これを目標にして、NISA期間中に元本の評価額+分配金がこの金額を上回ったら期間中でも潔く現金化する。

もともと5年後の達成予定がもし1年で達成できたら、それはそれで素晴らしいことではないでしょうか。

現金化したら、次のNISA枠に入れてまた運用すればよいのです。

※エキスパートさんたちは商品選択をうまくされると思うので、20%くらいの設定でも行けるかもですね。

もちろん、5年たっても達成できない可能性はあります。

持ち続けて損するのがイヤなら、例えば1年ごとにハードルを下げてみる。目標年利10%→8%→6%、という感じで。

一般庶民の私にとっては、年利の想定が3%でも定期預金よりは全然いい、という感覚です。

3%だと1,159,274円。5年間の間に1度くらいは、それくらいの相場上下はあるでしょう…。

それに、目標値の算出時にこういう試算の仕方をすると「複利運用した気」になれますよ!←結構ポイント高いと自画自賛(笑)。

なお、株だったら紙くずになる恐れもありますから、その点では株より投信のほうがリスクが断然低いと思います。

とにかく投資初心者は無理せず、が肝要かと…。

みなさん、フォローありがとうございます。

出口設定の具体例は難しいですね。個人的に設定するのは良いでしょうが、これをネットや何かに公開するとなれば具体例としてあげているのに、一例という感覚ではなくこうしなければならないと思い込んでしまう方もいるので慎重にならざるを得ないのだと思います。

私は購入した分配型でもよほど成績が悪くなければバイ&ホールドを基本としています。だからあまり出口設定には敏感になっていません。反対に無分配とか個別株なら出口設定には敏感になっていると思いますが・・・。

全く関係ありませんが、配属先が変わるのでこの際に振替休日消化を兼ねて明後日から1週間バカンスします。ネットと係わらない1週間、米国経済も気になりますし買い増しのチャンスを逃すかもしれませんが、たまにはそういうのもいいかなって感じです。

こんにちは、しろたんズです。

> 一例という感覚ではなくこうしなければならないと思い込んでしまう方もいるので慎重にならざるを得ないのだと思います。

なるほど…。気軽に考えていましたが、おっしゃるとおりですね(汗)。

いろいろな方がいらっしゃる、というところまで思い至りませんでした。

ありがとうございます。

私があげた例も、あくまで「こういう考え方もあるよ」という一例ですから、真似して損しても責任取れません。ゴメンナサイ!>誰に向かって言ってるんだ(笑)

上記のような例をあげながらも、自分自身、NISA枠には毎月分配型を突っ込んで、不測の事態がない限り保持する方針です…。

いずれにしても投資をする限り、100%儲かる方法は「100%あり得ません」よね。