◆毎月分配型の投資信託運用格言

◆インデックス長期投資は絶対するな!

◆投資初心者を抜けだせ!

★<全員プレゼント企画>米国REITシステムトレードTOOL

★<全員プレゼント企画>米国REIT買い時押し目判断TOOL

07/28 07:05 のりたマガジン配信完了

==>上値が重いダウが下落でも実はイケイケ?

|

インデックス長期投資 コスト優先主義は間違い |

| >>初めての方 |

株と債券/国内と海外アセットで投資信託を選択する@

今日は、過去に開発したTOOLをご紹介します。

毎月、開発するというとんでもないペースでリリースしていますので、

読者も追いついていないかも。(^_^;

今後は、必要な場面で、

いつ、どのTOOLで何を参考にするのか?

というのをご紹介できたらと思います。

のりたまの投資戦略では、

TOOLの使用はかかせません。

毎月分配型、相場の勉強、TOOL

この3つが、私のスタイルで重要な要素です。

投資信託を買うとき、

購入するアセット

株を買うのか?債券を買うのか?REITを買うのか?・・・

国内を買うのか?海外を買うのか?

この選択は、儲けられるかどうかにとても影響します。

この判断を間違えなければ、

たいがい、マイナスになることなんて無いです。

私は、この選択を相場監視することにより簡単に判断は可能だと思っています。

プラスを維持し続けるには、必須ですよ。

勉強すれば儲かるわけないという人もいますが、

それは、投資の内容によります。

私は、勉強すれば儲かる投資をしているまでです。

話を戻しますが、

どのアセットへ投資するのか?

視覚的に見える化してみたかったので、

以前、こんなTOOLを作りました。

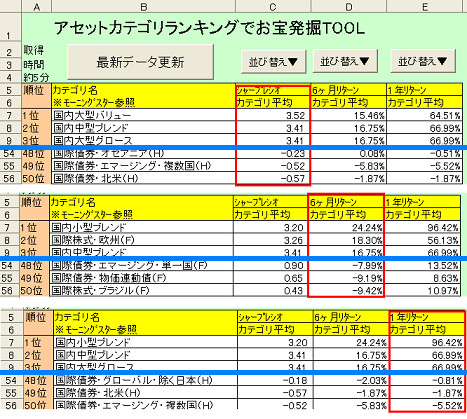

TOOLコチラ>> アセットカテゴリランキングでお宝発掘!

とりあえず、今日時点で実行してみます。

各アセットのカテゴリ別のシャープレシオ。

各アセットごとの6ヶ月リターン。1年リターン平均。

の最新データが取得されます。

シャープレシオは、あくまでも各アセット内での銘柄選択で利用していますが、

参考にアセットでの縦比較ということで用意しています。

まずは、上図の見方ですが。

上段。

シャープレシオで降順に並び替え。

トップ3とワースト3を表示。

中断。

6ヶ月平均リターンで降順に並び替え。

トップ3とワースト3を表示。

下段。

1年平均リターンで降順に並ぶ変え。

トップ3とワースト3を表示。

一目瞭然ですが、

どの順序でも

「日本株」のパフォーマンスがNo1!

「海外債券」のパフォーマンスが悪い。

ことが確認できます。

日本株のシャープレシオなんて

「3」を越えてますね!スゴスギ(^_^;

今後は、どうなるか分かりませんが、

今年に入ってから、日本株へ投資した人は儲かったでしょうし。

債券を購入したひとは、イマイチの成績だったことでしょう。

※海外ものは、円安効果もあったのでマイナスは小さいですね・

私の年末、年始の運用を思い出してください。

債券の投資信託を全て売却。

日本株の投資信託を購入。

債券か?株か?

国内か?海外か?

私の運用は、正しく選択できたことが分かることでしょう。

予想が当たった、当たらないという予言のようなものではなく、

相場の勉強をすれば、誰にでも簡単に分かることです。

私は、アセットアロケーションを組みません。

債券が良いときは、債券を買うし。

株が良いときは、株を買う。

時には、株、債券とも上昇するときもありますので、

両方買うときもありますよ。

私が、インデックス長期投資をおススメしない理由はここにあります。

株の儲けを債券で相殺していれば利益が減ります。

国内の儲けを海外損失で相殺していれば利益が減ります。

アセットアロケーションを取り入れることは、

安定や債券と株の状況の不確実性を受け入れること。

考えても当たるわけがないということ。

私は、そうは思いません。

必要な勉強をすれば、簡単に分かります。

分かっているのに、分散するなんてもったいないですよね。

皆さんも、どのアセットへ投資するのか?

投資の基本を押さえてみてください。

そして、分散から集中へ移行することが重要です。

ついでに言いますが、

日本人は、投資の勉強をしないから投資しない人が多いといいます。

さらに、

私は、投資をしている人でもほとんどが勉強をしていないと思っています。

投資で儲けるための勉強とは何か?

経済の用語や、相場の用語。取引の仕方。経済学の常識。投資理論。

いわゆる金融リテラシーでしょうか。

私に言わせれば、こんなもの投資において最初の入り口でしかありません。

というか、大部分は不要です。

投資の本当の勉強は、

相場を見る目をもつことです。

感覚的なもののように勘違いする人もいるかもしれませんが、

これは、勉強で確実に得られるものです。

儲けることが出来ない人が多くいる理由。

それは、儲ける投資の勉強をしていないからなのです。

不確実性を受け入れる必要はありません。

相場を見る目を持てば、儲けることができるのです。

だらだらと書きましたが、

このブログで日々伝えたいことの本質ですので、読者は理解しておいてくださいね。

投資は、自己責任でお願いします。

★気になったらブックマークやシェアしてくださると嬉しいです♪

ページ後方でこの記事へコメントを残すことが出来ます。

スポンサードリンク

こんにちは、しろたんズです。

早速ツールをバックナンバーからダウンロードしました。ありがとうございます。

まだまだ勉強中ですが、ようやくこうしたツールが便利だと理解できる程度にはなりました(笑)。

年内のうちに不採算なものを整理して、次の買い時用にキャッシュを確保したいところですが、なかなか相場が動きませんね…。あまりあせらずボチボチやります。

評価額は微妙にプラスになったので(分配のおかげでトータルで6月の暴落分を何とか挽回しました)損切りして税金対策する手もありでしょうか。

ここ半年の収穫は、何といっても世界情勢と相場の関係が理解できるようになってきたことです。まさに自分への投資(笑)。

株をやっていたときには必要と思っても全く身に付かなかったのですが、投信をやると自然と身に付くようになるのかも。

いろいろな指数が基準価格に反映されるので相関がわかりやすいです。

来年はNISA枠も使って、もっと儲けられるようがんばりたいですね。

話は変わりますが、先日住宅ローンの繰り上げ返済の試算をしていたとき、面白いことに気がつきました。

繰り上げ返済の種類は「期間短縮型」と「返済額軽減型」の2種類あります。

「期間短縮型」は返済期間および総返済額が減り、「返済額軽減型」は総返済額は期間短縮よりも多いですが月々の返済額が減ります。

これを図解すると、投資信託を定期的に現金化するときの「無分配型」と「分配型」の図式に似ていると思いませんか?

住宅ローンは「負債」で、信託は「資産」なので、お金の流れは逆ですが。

※住宅ローン繰上げ返済のポイント(基礎編)オールアバウトより

http://allabout.co.jp/gm/gc/10620/

同じ運用成績(コスト等を含めた実質利回りで)と仮定した場合、分配金と同じ金額を無分配で部分解約すると「元本=口数」が減ります。

ローンはそれが功を奏して総返済額が減るわけですが、信託資産はその分「将来その元本が生むであろう儲け」を放棄することになります。

つまり、繰り上げ返済理論に基づくと、無分配型を部分解約する方が理論上受取総額が少なくなる、という結論になります。

しかも、解約時に基準価格が大暴落してたら、大量の口数を解約しないと必要な現金が手に入らなくなります。

よく毎月分配型を否定される方が「現金が必要なら(無分配型を)部分解約すればいい」とおっしゃいますが、こういうデメリット?もご理解の上での発言なのか疑問に思いました。

今は無分配型志向の方も、老後の「取り崩し」生活のために毎月分配型も勉強しておいたほうがいいのではないかと思った次第です。

もちろん私は「取り崩し」ではなく、「儲ける」ために今のうちから勉強します(笑)。

こんにちは、しろたんズです。

すみません、酔っ払いな頭で夜中に書いたので、朝見直して「本当にそうなのか??」という疑念が起きて、もう少し調べてみました。

住宅ローンの繰上げ返済で、返済総額の差が顕著になるのは、返済と返済の期間が長くなる場合で、理論上はどちらもほぼ同じようです。

毎々、うかつな発言で大変失礼しました。

でも、少なくともこの件に関しては「無分配が有利」ではないことは間違いないようです(汗)。

しろたんズ さん。

いつも、コメントありがとうございます。

私は家を買う予定が無いのでローンについて勉強することはありませんでした。

「返済額軽減型」なんていうのがあるのですね。勉強になります。

この比較は、面白いですね。

期間については、投資においても私は時間軸というものを大切にしています。

無分配で複利を意識しようとも、相当な期間(100年とか)の違いがなければ複利の効果も大したことは無いということです。

とはいえ、株式などリスク資産の方が振れ幅(ボラティリティ)が大きいので差は大きくなると思います。複利の効果が大きくなるというわけではなく、複利を意識しないことが重要という意味。

さらにそれは、現金化して再投資することの意味を大きくさせます。

こんばんわ

いつも興味深く拝見しております。

実は私も・・・・・老後、積み立てた先進国のインデックス株を解約していくとき、リーマンショック後の暴落のような時期が長く続いたら予定が狂うなあ、と思っています。

ただ、基準価格を見ていると、素直だなあ、とは思います。アメリカさんが調子を戻せば素直に上がっていく・・・まあ、アメリカさんの会社の割合があれだけ高いのですから、当たり前っちゃ、当たり前ですが・・・・

だから、私は外国株に関しては、「アメリカと心中だ」と思っておりますw。

アメリカは勝手な国で、自分に都合の良いように強引にルールを作っていく。

だから、「信用できる」w

今悩んでいるのは・・・・・円で持つ資産と、ドルで持つ資産の配分です。

昔は、1対1くらいにしたいなあ、と漠然と思っていました。(何の根拠もありません)

しかし、ここ一年の為替の揺れをみていると・・・・円7対ドル3 くらいが安全かなあ・・・と考え直しています。

のりたまさんは、通貨の資産配分はどのようにお考えですか?

ざくっとしたお答えで結構ですので、お教えください。

日本株、すごい数の会社に投資していらっしゃったのですね。

自分投資信託 っていうのも面白い・・・

それだけの数なら、危険分散ができていて、うらやましいことです。

個別株の場合、「数を持つ」って大切だ、と頭ではわかtっていながら私は、なかなかそれができないです。

悩みは尽きませんw

東京桜子 さんコメント有難うございます

> アメリカは勝手な国で、自分に都合の良いように強引にルールを作っていく。

> だから、「信用できる」w

ホントそうですよね。米国の一人勝ち状態。

米国債が格下げされた後に世界同時株安がおこって、

まわりまわって震源地の米国債へ資金が流れる。不条理。

ドル基軸通貨の交代などの話がでたことがありますが、そんなものは微塵も感じません。

まぁ、私が死ぬまでは変わらなさそう?(^^;

> のりたまさんは、通貨の資産配分はどのようにお考えですか?

今現在は、(円)10:(外貨)0です。(^_^)

基本的にアセットの割り合いを決めません。リスク資産とキャッシュの2つで区別。

相場状況に応じて、投資したいものへ集中投資する。

もし、外貨で儲かるか儲からないか分かるのであれば、分散するのも勿体ないですから。

結局、外貨がいいのかどうかも株価が上がるかどうかと同じですよね。

円高で米国の金融緩和中は、8割くらいが海外投資でした。(円高)ドル安ではありましたけど新興国通貨が(円安)通貨高だったためです。その後のドル安の恩恵はモチロンですね。

現在、(円安)ドル高が一服。新興国が(円高)通貨安になると思っているので、一旦全て売ってしまったのです。ドル安、新興国通貨安のWパンチが来ると痛いですから。

※緩和縮小の延期で、最近は新興国通貨高に戻っています

多分、米国の金融緩和縮小が実施されて落ち着いた頃に海外投資をしたいと思ってはいます。いまのところは微妙な時期なので、国内だけを消極的に投資しています。(^_^)

> 個別株の場合、「数を持つ」って大切だ、と頭ではわかtっていながら私は、なかなかそれができないです。

> 悩みは尽きませんw

1銘柄500円で買ったとして、100銘柄でも5万円。

楽天銀行の株配当振り込みサービスで+アルファ。

上乗せが2%くらいはあります。

ずっと売らないことが条件ですが、

この投資戦略は、テッパン?と思ってます。(^_^)

人に投資はススメないのですが、これだけはススメます。

10万円くらい買えば、年間5千円の配当ぐらいならいけるかと。

※楽天サービスが終わってしまう可能性はあります

最近は、楽天を使った戦略よりも配当重視で1回1,2万程度でちょこちょこ買ってます。